2014年度に始まったNISA(少額投資非課税制度)が、2020年度の税制改正大綱によって2024年に改正されることになりました。

現行のNISA制度は2023年末に終了し、2024年から新NISA制度がスタートします。

新NISAの改正点

新NISAの改正点現行のNISA制度は「一般NISA」「つみたてNISA」「ジュニアNISA」と3種類ありますが、新NISA制度では特に一般NISAで大きな変更があります。

現行のNISAを利用している人も、これから利用を検討している人も、新NISA制度について改正点を理解しておきましょう。

なお当ブログの見解としては、改正後も「つみたてNISA」がお勧めです。

つみたてNISAは新規拠出が5年間延長されるだけで、仕組みは現行と変わりません。

Contents

新規拠出が延長される(一般NISA、つみたてNISA)

2020年度の税制改正大綱により、現行のNISA制度は2023年末で終了し、2024年から新NISA制度がスタートすることになりました。

実際に改正後の制度で新NISAが始まるのは2024年からということになります。

この改正では、NISAの新規拠出期間(新規投資期間)の延長が決定されました。

現行の一般NISAでの新規拠出は2023年までとなっていましたが、2028年まで延長されます。

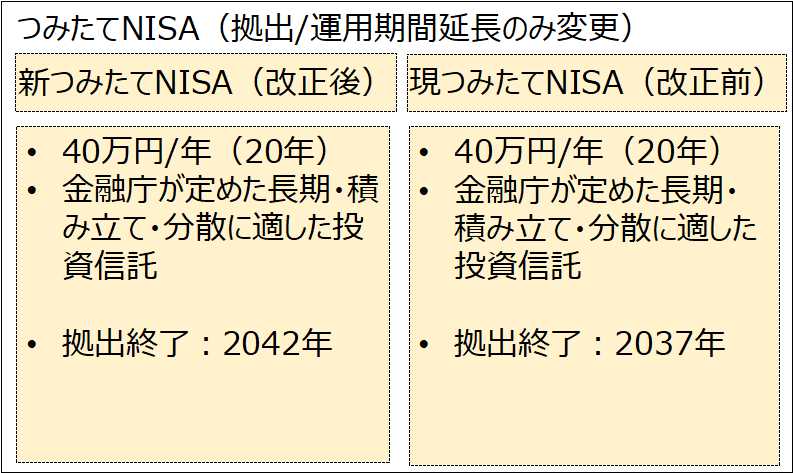

また、つみたてNISAも新規拠出が2037年から2042年までと延長されます。

| 制度開始 | 新規拠出終了 | 運用終了 | |

|---|---|---|---|

| 一般NISA(現行) | 2014年 | 2023年 | 2028年 |

| 新一般NISA | 2024年 | 2028年(5年延長) | 2032年(5年延長) |

| つみたてNISA(現行) | 2018年 | 2037年 | 2042年 |

| 新つみたてNISA | 2024年 | 2042年(5年延長) | 2047年(5年延長) |

新規拠出期間が少しだけ延命されたということになります。

ただし、一般NISAについてはこれ以上の延長は示されていないため、そのまま終了する可能性が高いです。

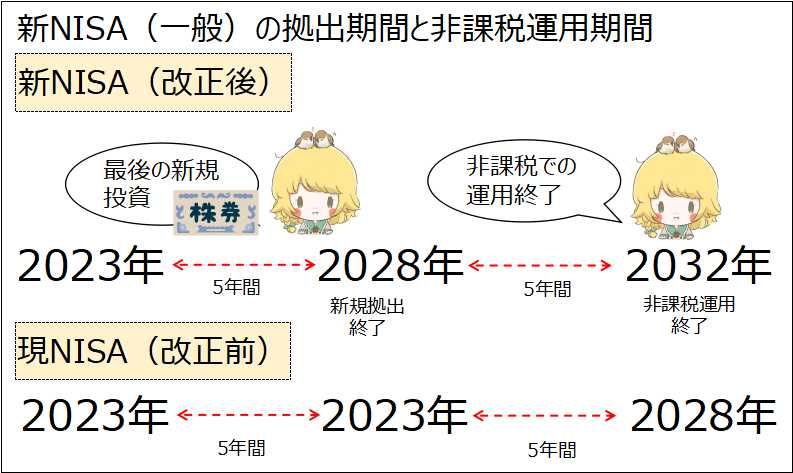

新規拠出期間というと少し難しいですが、新規での株や投信の購入が出来る期間のことです。これらは5年間非課税で運用することができるため、例えば2028年に拠出した株などは2032年まで非課税で運用が可能です。

一般NISAを例にすると、新規拠出終了と非課税運用終了は次の図のような関係になります。つみたてNISAの場合も関係は同じです。

NISAの拠出期間と非課税運用期間

NISAの拠出期間と非課税運用期間新一般NISAは2階建てになる

新一般NISAは投資金額、投資商品がそれぞれで変わる2階建て構造となります。

.jpg) 新一般NISA(2階建て)

新一般NISA(2階建て)1階部分

1階部分は現行のつみたてNISAの対象となっている金融商品に限定され、年20万円を上限に積み立てで投資することになります。

つみたてNISAの対象商品は、金融庁が長期の資産形成に適すると判断した基準を満たす投資信託です。

具体的には、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されています。

対象金融商品は金融庁のHPから確認することができます。

2階部分

2階部分は現行の一般NISAと同等で、年102万円を上限に投資することができます。金融商品を限定されることなく、個別株や投資信託へ投資ができます。

ただし投資信託では、レバレッジ型のような市場の数倍もの値動きをするリスクの高いものは投資対象から除外されます。NISAは長期安定運用を前提にした制度であるため、ギャンブル性の高いものは排除するという理由からです。

具体的にどの金融商品を除外するかは、2024年度の新NISA制度開始前に決定し公表するとされています。

一般NISAはつみたてNISAへ移行できる

新一般NISA制度が終了した後は、つみたてNISAへ移行(ロールオーバー)することができます。つみたてNISAは一般NISAの終了後も存続するので、移行した方が良いです。

なお、つみたてNISAは改正後も拠出/運用期間の延長だけで、基本的な制度に変更はありません。

新つみたてNISAの改正点

新つみたてNISAの改正点つみたてNISAの非課税期間は20年のため、新一般NISAの非課税期間5年が終了した後につみたてNISAに移行すれば、非課税期間は25年(5年+20年)となります。

長く非課税期間の恩恵を受けられるので、つみたてNISAではなく一般NISAを選択している場合も、期限がきたらつみたてNISAに移行しましょう。

さらに、新一般NISAから新つみたてNISAへの移行時に、金額は「簿価」で計算されることが示されています。つまり、運用益ではなく拠出額(投資額)で計算されるということ。

具体的には、1階部分の20万円が5年後に100万円に増えていたとします。

つみたてNISAは年に40万円なので、時価(現在の価値)で計算すると40万円を使い切ってしまいます。しかし簿価(拠出額)で計算すると、20万円しか使わないため、残り20万円を新規投資に充てることができます。

なお、2階建て部分や現行一般NISAをつみたてNISAや新一般NISAに移行する場合は、金額は時価で計算されます。

つみたてNISAを選択している場合は、移行を考慮する必要がありません。仕組みを難しく感じる人や移行手続きが面倒な人は、最初からつみたてNISAを選択する方が無難です。

当ブログ的には、現行の一般NISAを選択している人も、改正を待たずに早めにつみたてNISAに移行することをお勧めします。

ジュニアNISAは廃止される

ジュニアNISAについては、延長がされずに撤廃が決定されました。新規口座の開設は2023年を持って終了し、順次撤廃されていくことになります。

ジュニアNISAもつみたてNISAへの移行(ロールオーバー)が可能ですので、ジュニアNISAを運用している場合は忘れずにつみたてNISAへの移行手続きをしましょう。

ジュニアNISAは未成年者を対象にした少額投資非課税制度でしたが、政府の想定したような普及は見られず、残念ながら廃止となってしまったようです。

関連記事:一般NISAより「つみたてNISA」がお勧め

https://kosuzumeinvestor.net/2019/07/21/periodic-investment-nisa/![]()

当ブログでも使っている口座です。

<マイメイト>

AIにお任せの自動売買

<GMOクリック証券>

CFDからFXまである総合口座

<アイネット証券>

FX自動売買のループイフダン

<ひまわり証券>

高レバレッジのくりっく株365

<SBI証券>

ネット証券最大手

は20代から始めたい-640x360.jpg)

は20代から始めたい-320x180.jpg)