3分でわかるiDeCo。

- iDeCo(個人型確定拠出年金)の仕組みと注意点

- 口座開設先と投資商品(銘柄)の選び方

Contents

iDeCoとは

iDeCo(イデコ・個人型確定拠出年金)とは税制上の優遇措置が講じられた私的年金制度です。私的年金制度なので、加入は任意です。

加入には条件がありますが、20歳以上のほとんどは加入できます。人生100年時代に備え、国が国民それぞれに備えてもらおうと用意している制度です。

NISA制度との違いは「年金」であることです。

年金なので老後に備えるものであることが大前提です。そのためNISA制度とは異なり、お金が必要になったからといつでも解約して出金することはできません。

iDeCo制度の仕組み

iDeCoは老後に備えた資産形成を後押しするための私的年金制度です。「individual-type Defined Contribution pension plan」から名付けられました。

| 利用できる人 | 20歳以上、60歳未満の国内居住者 |

|---|---|

| 税制優遇措置 |

「掛金の所得控除」「利益の非課税」「受取時の所得控除」 |

| 掛金の上限 | 加入区分ごとの上限 |

| 運用方法 | 運用商品、掛金の配分など自分で選択 |

| 受け取り方法 | 「一時金で受け取る」「年金で受け取る」 |

利用できる人

20歳以上60歳未満であれば、自営業者、会社員、公務員、専業主婦など、ほとんどの場合で加入できます。

| 加入区分 | 加入対象 | 加入できない人 |

|---|---|---|

| 国民年金の第1号被保険者 | 20歳以上、60歳未満の自営業者、フリーランス、学生 | 農業者年金の被保険者。国民年金の保険料納付の免除者(障害基礎年金を除く) |

| 国民年金の第2号被保険者 | 60歳未満の厚生年金の被保険者(会社員、公務員) | 企業型DCの加入者(規約で認めている場合を除く) |

| 国民年金の第3号被保険者 | 20歳以上、60歳未満の厚生年金に加入している方の被扶養配偶者 | 対象無し |

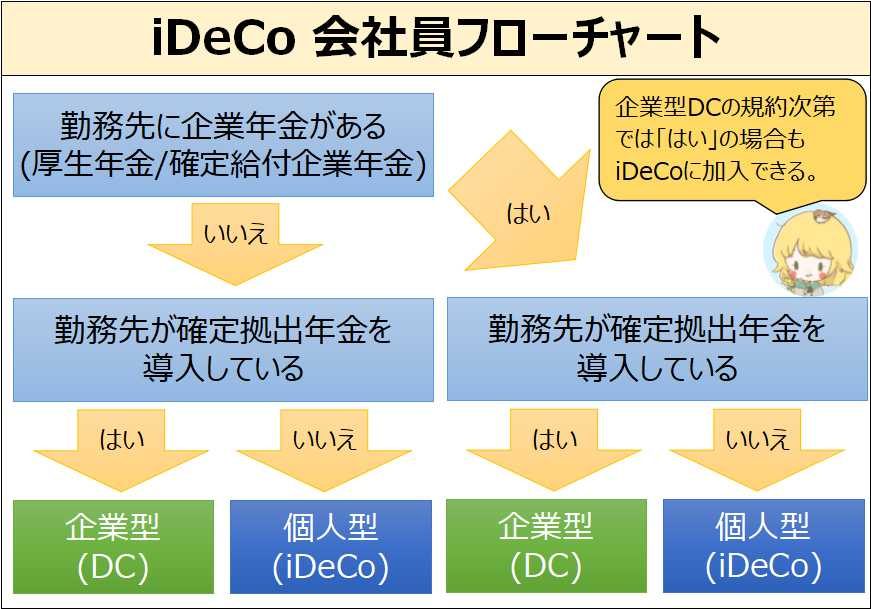

会社員であれば次のフローチャートで判断できます。

iDeCo加入条件_会社員

iDeCo加入条件_会社員「はい」の場合でも、勤め先の企業DCの規約次第で認めている場合はiDeCoに加入できます。分からなければ勤め先の総務部門に問い合わせましょう。

税制優遇措置

iDeCoでは「掛金の所得控除」「利益の非課税」「受取時の控除」の3段階でそれぞれ税制優遇措置があります。

iDeCo_節税タイミングと節税内容

iDeCo_節税タイミングと節税内容【掛金の全額所得控除】

iDeCoで積み立てた掛金の全額が所得控除されます。掛金の年間合計額がその年の課税所得から差し引かれるため、所得税や住民税が軽減されます。

所得控除の手続きは加入区分で異なります。会社員の場合は給与控除か年末調整で所得控除されるので、特別な手続は必要ありません。

| 加入区分 | 所得控除手続き |

|---|---|

| 国民年金の第1号被保険者 | 確定申告 |

| 国民年金の第2号被保険者 | 給与天引き:手続きなし 口座振替:年末調整 |

| 国民年金の第3号被保険者 | 確定申告 |

会社員の場合は口座振替の年末調整を選択した方がよいと思います。どちらも所得控除に差はないですが、掛け金の変更時や退職時などに会社への手続きが必要になるためです。

【利益の非課税】

通常は金融商品を運用すると配当などの運用益に課税されますが、iDeCoは全ての利益が非課税です。

【受取時の控除】

運用が終わって掛金と運用益を受け取る時にも所得控除があります。

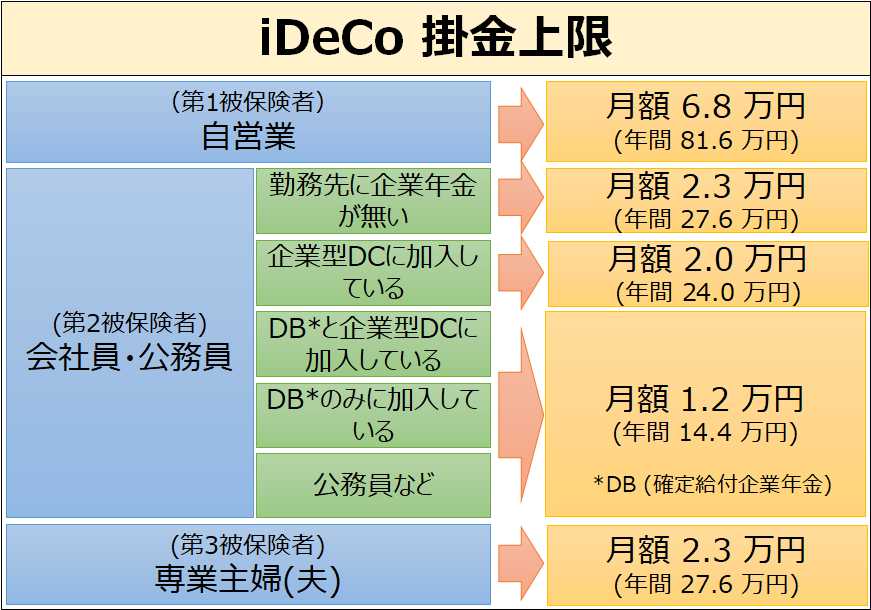

掛金の上限

掛金の上限は加入者ごとに異なります。

会社員の場合は、勤め先で他の企業型年金に加入しているかどうかで掛金の上限が変わります。企業型DC(確定拠出年金)やDB(確定給付型企業年金)に加入している場合、iDeCoの最大拠出額は毎月1.2万円です。

iDeCo_掛金上限

iDeCo_掛金上限運用方法

iDeCoでは掛金、運用商品、掛金の分配率などを自分自身で決めて運用します。月々5,000円から拠出でき、掛金額を1,000円単位で自由に設定できます。

運用商品には「元本確保型」「元本変動型」の2種類がありますが、iDeCo制度の意義を考えると元本変動型を選択するのが普通です。

短期的には元本割れすることもあるかもしれないですが、iDeCoは超長期のため最終的には大きく資産が増える可能性の方が高いです。

| 元本確保型 | 定期預金や保険など。元本は確保されるが資産が大きく増えることはないため節税メリットが低い。 |

|---|---|

| 元本変動型 | 投資信託。元本割れするリスクはあるが資産が大きく増えることが期待できる。節税メリットが高い。 |

受け取り方法

iDeCoでは受け取り方法を「年金」か「一時金」かを選択できます。口座を開設する金融機関によっては、年金と一時金を併用することもできます。

年金として受け取る場合は60歳から5~20年の範囲で受取ります。一時金として受け取る場合は60歳~70歳の間に一括で受取ります。

年金として受け取る場合は公的年金等控除、一時金で受取る場合は退職所得控除の対象となります。どちらが得になるかは、受取時の状況によります。

| 受け取り方法 | 控除対象 |

|---|---|

| 年金 | 公的年金等控除 |

| 一時金 | 退職金所得控除 |

この記事では詳しく解説しないので、興味があればりそな銀行のサイトが詳しいです。受取時に考えれば良いので、60歳が近づいたらどちらで受取るかを決めればよいでしょう。

iDeCo口座の開設先の選び方

金融機関によって、選べる金融商品の数や種類、年金受取時の受け取り回数などが異なります。

iDeCoは他社に移管することもできるので、始めるときはまず「金融商品の種類」で選ぶといいでしょう。自分が投資したい商品を扱っているか確認しましょう。

| 金融機関 | 商品ラインナップ |

|---|---|

| 楽天証券 | 32商品 |

| みずほ銀行 | 30商品 |

※2021年8月時点

iDeCoの注意点

iDeCoは年金のため、60歳まで受け取ることができません。

iDeCoは老後の資産形成として税制優遇措置があるため、60歳にならないと拠出した掛金と運用益を受け取ることができません。

お金が必要になったから受け取りたい、ということはできないので注意が必要です。あくまでも老後資金として積み立てるための制度です。

口座開設と投資商品の選び方

選びたい金融商品が決まっていれば、その商品を取り扱っている証券会社や銀行でiDeCo口座を開設しましょう。

楽天証券口座

すでに楽天証券でつみたてNISAなどをしている場合は、そのまま楽天証券でiDeCo口座を開設するのがおすすめです。

【Youtubeの紹介動画(楽天証券チャンネル)】

おすすめ金融商品

次の2つがおすすめです。

S&P500だけでいいと思いますが、中小型株含めたさらに広範囲に分散したい場合は全米株式インデックスがおすすめです。

ただし、S&P500指数は米国株式市場の時価総額の80%を占めており、どちらも時価総額の大きな銘柄の組み入れ比率が高いので、どちらを選ぶかは完全に好みです。

少しでも信託報酬が安いのはeMAXIS Slimですので、こだわりがなければこちらで良いと思います。

| 楽天・全米株式インデックス | eMAXIS Slim 米国株式(S&P500) | |

|---|---|---|

| 連動する指数 | CRSP USトータル・マーケット・インデックス | S&P500指数 |

| 構成銘柄数 | 約4,000銘柄 | 500銘柄 |

| 信託報酬 | 0.162% | 0.0968% |

楽天・全米株式インデックスは、楽天証券以外の証券会社でも取扱いがあります。例えばSBI証券などでも選ぶことができます。

VIT(バンガード・トータル・ストック・マーケットETF)も全米株式インデックスなので、こちらを選択するのも良いと思います。

iDeCoもつみたてNISAと同様に複数商品に割り振ることができますので、米国だけでは不安でしたら70%を米国、30%を日本というような割合で運用しても良いと思います。

20歳以上の誰もが最初に始めるべき資産形成は「つみたてNISA」と「iDeCo」です。つみたてNISAについてはこちらの記事をご覧ください。

当ブログでも使っている口座です。

<マイメイト>

AIにお任せの自動売買

<GMOクリック証券>

CFDからFXまである総合口座

<アイネット証券>

FX自動売買のループイフダン

<ひまわり証券>

高レバレッジのくりっく株365

<SBI証券>

ネット証券最大手

は20代から始めたい-640x360.jpg)