ETFは日本語で上場投資信託といいます。

「Exchange Traded Funds」の頭文字をとったものです。

株価指数、商品指数、債券指数などインデックスへ連動する投資信託のうち、証券取引所に上場しているものを指します。

例えばGMOクリック証券では以下のような銘柄の取り扱いがあります。

| ETF | 連動する指数 |

|---|---|

| TOPIX連動型上場投資信託 | 東証株価指数(TOPIX) |

| 上場インデックスファンド米国債券 | S&P 米国債7-10年指数(TTM、円建て) |

| 金価格連動型上場投資信託 | 1グラム当りの円表示の金価格 |

この記事では、主に以下について考察をまとめます。

- ETFのメリット・デメリット

- ETFと株式(現物・信用)、先物、CFDとの違い

- 人気のETF銘柄

ETFは証券取引所に上場しているため、株式と同じように取引ができます。また、投資信託なので分配金の支払いもあります。

投資には「株式(現物・信用)」「先物・オプション」「CFD」「投資信託」「ETF」などの手段があります。

ETFは株式と投資信託を合わせたような金融商品です。

Contents

① ETFのメリット・デメリット

ETFは証券取引所に上場している投資信託です。

日経平均株価やTOPIXなどの株価指数、金や原油など商品指数、米国債などの債権指数にに連動するように、投信会社によって運用されています。

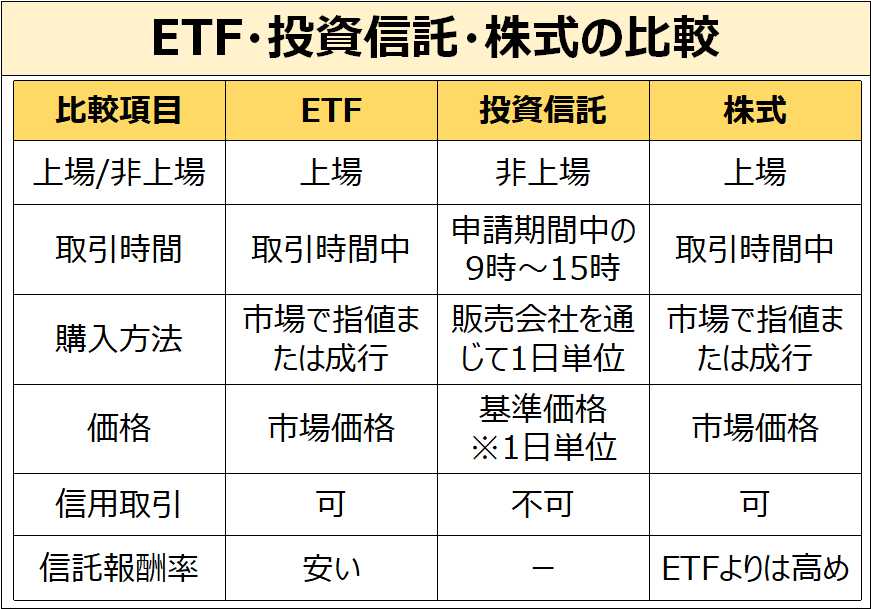

非上場の投資信託とあまり違いはありませんが、取引所に上場しているため、株式と同じように市場で指値・成行注文で取引することができます。

また、販売会社へ支払うコストがないことなどから、ETFは一般的な投資信託に比べて信託報酬率が低くなります。

ETF、投資信託、株式を横並びで比較すると、次のとおりです。

ETF・投資信託・株式の比較

ETF・投資信託・株式の比較ETFでは信用取引もできます。制度信用取引、無期限信用取引、短期信用取引、一日信用取引を利用できます。

ETFは、投資信託、株式と比べて次のようなメリットがあります。

| ETFのメリット | 説明 |

|---|---|

| 分散投資が簡単にできる | 株式だけでなく、商品や債券など組み入れることでリスク分散できる。指標やテーマごとに組成されたETFもある。 |

| 値動きが分かりやすい | 株価指数などのインデックスに連動するため、個別株式に比べて値動きが分かりやすい。 |

| いつでも売買できる | 投資信託と比べ、市場が空いている時間はいつでも売買できる。指値・成行も可能。 |

| 費用が安い | 信託法主率が低く、ネット証券の手数料は0円の時代へ。 |

| 資金効率が良い。 | 信用取引で自己資金よりも大きな額を取引できる。空売りもできる。 |

これらはいずれも「手軽に投資を始められる」ために必要な条件です。

ETFは最も効果的な投資とされる「分散・長期・積み立て」を実践するのに適した金融商品と言えます。

先物と違って決済期日もなく信託報酬も低いため、積み立て投資にも向いています。また、つみたてNISAで選択できるETFもいくつかあります。

デメリットとしては以下が上げられます。

ただし、これらは投資するETFを正しく選択すること、積み立てなど投資方法を工夫することで低減しますので、あまり不安になる必要はありません。

| ETFのデメリット | 説明 |

|---|---|

| 価格変動リスク | ETFに組み入れられた特定の有価証券の価格が大きく変動した場合、ETFの価格も大きく変動する場合がある。 |

| 流動性リスク | 流動性が低いETFの場合、売買が成立しない場合、意図した金額と乖離して売買される可能性がある。 |

価格変動リスクは、特定の有価証券の変動に大きな影響を受けないETFを、流動性リスクは流動性の高いETF(人気のETF)を選択することで低減できます。

② ETF・先物・CFDの違い

日経平均株価指数に連動するETF、先物、CFDを横並びで比較します。

同じ指数を基準にするこれらを比較することで、それぞれの特徴がより理解できると思います。

① 日経ETF、日経先物ミニ、日経CFDの比較

ここではGMOクリック証券の場合を例として比較します。

| 投資方法 | 比較銘柄 |

|---|---|

| ETF | 日経225連動型上場投資信託 |

| 先物 | 日経先物mini(日経先物ミニ) |

| CFD | 日経平均株価CFD ※店頭CFDで比較 |

これら3つは、いずれも「日経平均株価指数」に基づく金融派生商品です。

| 比較項目 | 日経ETF | 日経先物ミニ | 日経CFD |

|---|---|---|---|

| 決済期限 | 無し(現物/一般信用) 6カ月(制度信用) |

有り | 無し |

| 取引単位 | 1口 | 100口 | 10口 |

| 必要証拠金 (1ポジション) |

約22,000円(現物) 約6,600円(信用) |

約69,000円 | 約22,000円 |

| 値幅 | 1口単位 | 5円単位 | 1円単位 |

| 手数料 | 95円/1枚 | 40円/1枚 | 0円 ※スプレッド有り |

| レバレッジ | 1倍(現物) 3.3倍(信用) |

33倍 | 10倍 |

| 空売り | 可能 | 可能 | 可能 |

| 取引時間 | 09:00〜11:30 12:30〜15:00 |

08:45~15:15 16:30~05:30 |

08:30〜翌7:00 |

| ※日経平均株価指数が22,000円程度の場合を想定。 ※必要証拠金は定期的に変動しますので、最新値をHP等で確認してください。 |

|||

これまで説明してきたように、日経ETFの取引形態は株と同じです。

現物取引と信用取引のがあり、それぞれの必要証拠金や決済期限の考え方も、株の場合と同じです。

② レバレッジ型、インバース型のETF

ETFではレバレッジ型、インバース型と呼ばれるものがあります。

レバレッジ型はその名の通り、ETF自体がレバレッジを持つものです。指数そのものの値動きの2倍、3倍の値動きをするように設計されています。

インバース型は、指数とは逆の値動きをするように設計されたETFです。指数が値上がりすると、ETFは逆に値下がりする設計です。

日経平均株価指数に連動するものとして、以下のETFが有名です。

| ETF | 愛称 | 説明 |

|---|---|---|

| 上場インデックスファンド日経レバレッジ指数 | 上場日経2倍 | 日経平均の2倍の値動き |

| NEXT FUNDS 日経平均インバース・インデックス連動型上場投信 | 日経インバース | 日経平均と逆の値動き |

| NEXT FUNDS 日経平均ダブルインバース・インデックス連動型上場投信 | 日経ダブルインバース | 日経平均と逆の2倍の値動き |

単純に元となる指標と同じ方向、同じ倍率で動くものではなく、このように2倍、3倍、あるいは逆方向に動くETFを利用すると、資金効率がよく戦略的にも幅が広がります。

ETFに投資をするときは、こういった銘柄を選択するのも効果的です。

③ 人気のETF銘柄(株価指数ETF)

ETFのメリット・デメリットでも記載しましたが、ETFに投資する時は流動性が高いものを選択することが望ましいです。

流動性がある=人気がある=出来高があると考えられます。

ファンドスコアの上位銘柄や、トータルリターンなどでスクリーニングして探しても良いと思います。楽天証券などのHPから簡単に探すことができます。

また、資金効率を考えてレバレッジ型の投資するのも良いと思います。

レバレッジが大きいとその分ハイリスク・ハイリターンになりますが、投資資金が少ない場合は資金効率を上げるよい手段になります。

| ETFを選ぶ基準 | 選び方 |

|---|---|

| 流動性 | ・有名なもの ・人気があるもの ・出来高があるもの |

| パフォーマンス | ・パフォーマンスの良いもの ・手数料の少ないもの |

| 資金効率 | ・レバレッジ型 |

ETFは投資信託でありながら、株式と同じように指値・成行で注文ができ、信用取引や空売りも可能です。

また、「分散」「積み立て」「長期」の投資の3要素に適した特徴を持っています。是非ETFをポートフォリオに組み入れてみましょう。

先物とCFDの違いについてこちらのページで説明していますので、こちらも参考にしてください。

当ブログでも使っている口座です。

<マイメイト>

AIにお任せの自動売買

<GMOクリック証券>

CFDからFXまである総合口座

<アイネット証券>

FX自動売買のループイフダン

<ひまわり証券>

高レバレッジのくりっく株365

<SBI証券>

ネット証券最大手