質問:つみたてNISAとNISAではどちらを選べば良いか。

答え:つみたてNISAを選びましょう。

質問:NISAをやっているけど、つみたてNISAもできるのか。

答え:どちらかしかできません。つみたてNISAに変更しましょう。

質問:つみたてNISAはどこの証券会社で始めるのが良いか。

答え:どこでも良いので今持っている口座で始めましょう。口座を持っていなければ楽天証券で始めましょう。

はい、解散!今すぐ「つみたてNISA」を始めましょう!

・・・と、まぁこの記事の結論はこれなのですが、ここで終わってしまっては元も子もないので、この記事では次の内容が分かります。

- NISAとは。何がお得なのか。

- つみたてNISAとNISAのどちらを選べば良いのか。

- NISAはどこの証券会社で始めれば良いのか。

- NISAをしているけど、つみたてNISAも始められるのか。

人生100年時代、定年後に安定した生活を送るためには2,000万円の貯蓄が必要と政府機関が公言する時代。

つみたてNISAで着実に資産を形成していきましょう。

Contents

つみたてNISAとNISAのどちらを選べば良いのか

NISAには「NISA」と「つみたてNISA」の2種類がありますが、両方を選ぶことはできません。どちらかを選ぶ必要があります。

最初に書いた通り、当ブログでは「つみたてNISA」を選ぶことをお勧めします。

つみたてNISAは、NISAよりも後に開始された制度であり、「積み立て」という最も投資の理に適う一般向けの制度になっています。

NISAは投資方法としては通常の株式投資とほぼ変わらないので、投資の知識も必要ですし、何かと面倒で難しい側面があります。

例えば、投資先の企業を調べたり、チャートから株価を予測したり、ファンダメンタルズ(経済状況)を考えたり、その上で売買を繰り返したり。

つみたてNISAは財形貯蓄のように定期的に積み立てをしていくので、分かりやすく、難しい知識も必要ありません。

また、積み立てるのも長期の積立・分散投資に適した厳選された投資信託なので、特定の企業株価の騰落にハラハラすることもありません。

投資のことは良く分からないけど、貯金だけではダメというのは分かる。だからNISAで資産形成を始めたい。そんな人は「つみたてNISA」を選ぶのがおススメです。

NISAとは何か

まず「NISA」という制度が何かを説明します。

NISAはNippon Individual Savings Accountの略称で、非課税投資制度の愛称です。イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにしていて、日本版ISAなどとも言われます。

簡単にいうと「金融商品に投資をして利益を得た場合の税金が免除される制度」です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益を得た場合や、金融商品を保有していて配当金を得た場合、約20%の税金がかかります。

100万円の利益を得ても、20万円が税金として国に持っていかれて80万円しか残らないというわけです。

NISAの場合、これが免除されますので100万円が全て利益になります。

とてもお得な制度だということが分かりますね。

- NISAでは、株等の利益に対して徴収される20%の税金が免除される。

ただし、税金を無制限に免除してしまうと国の税収が減ってしまうため、NISAには免除になる税金に上限が決められています。

金融庁の説明でも「少額からの投資を行う方のための非課税制度」と記載があります。

つみたてNISAとNISAのそれぞれの免税枠については、この後の比較で詳しく説明します。

NISAは2014年1月に始まり、つみたてNISAは2018年1月から始まりました。つみたてNISAの方が新しい制度ということになります。

つみたてNISAとNISA

改めてまして、NISAには「NISA」と「つみたてNISA」の2種類あります。

NISAの説明でも記載したように、両方を利用することはできません。どちらかひとつを選択して利用することになります。

それぞれの制度や特徴、メリット・デメリットなどの比較は後ほどしっかり説明するとして、まずそれぞれの制度の概要を説明します。

NISA

NISAは金融庁のHPで次のように説明されています。

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

通常なら配当や売却益にかかる20%の税金が、少額取引を対象に減税される制度で、毎年120万円の取引額に対して適用されます。

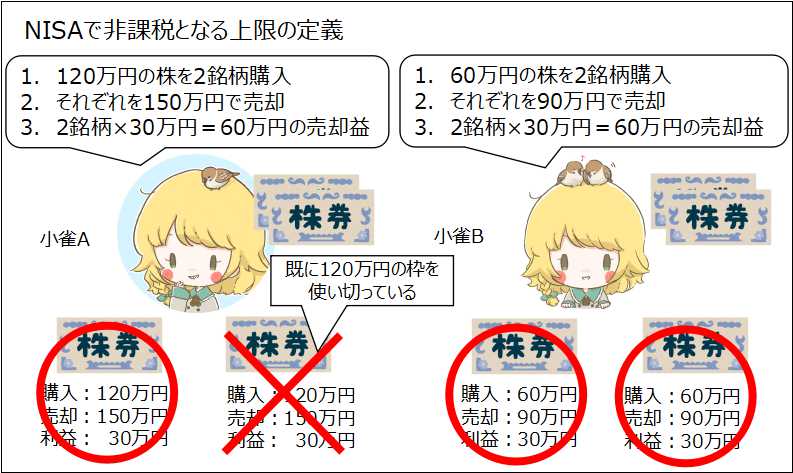

ここで大事なのは、120万円の利益に対して税金が免除されるのではなく、120万円の購入枠で得た利益に対しての免除なので、混乱しないようにしてください。

次の図を見れば理解できると思います。

小雀Aは120万円の株を2銘柄購入し、それぞれを150万円で売却しています。売却益はどちらも30万円ずつで、合計60万円です。

小雀Bは60万円の株を2銘柄購入し、それぞれを90万円で売却しています。売却益はどちらも30万円ずつで、合計60万円です。

この場合、小雀Bは60万円の利益の全てに対して免税になりますが、小雀Bは30万円の利益に対してのみ免税になります。

NISAの免税枠は、利益の金額に対してではなく、購入額に対してのものだからです。

NISAで非課税となる上限の定義

NISAで非課税となる上限の定義利益は小雀Aも小雀Bも同じ60万円なのに、小雀Aは30万円×20%=6万円の税金を納める必要があります。利益は24万円です。

対して、小雀Bは全額非課税なので、利益は30万円です。

このことからも分かるように、NISAはなるべく少額の投資で大きな利益を得た時に、より大きな恩恵を享受できることが分かります。

これがNISAよりもつみたてNISAをお勧めする理由のひとつです。

120万円の購入枠の中で得た利益しか非課税にならないのなら、大きく値上がりするのを待った方が良い、ということです。

- NISAでは毎年120万円の購入枠内で得た利益に対して非課税になる。

- 小さな利益で利確しては勿体ない。値上がりを待つべき。

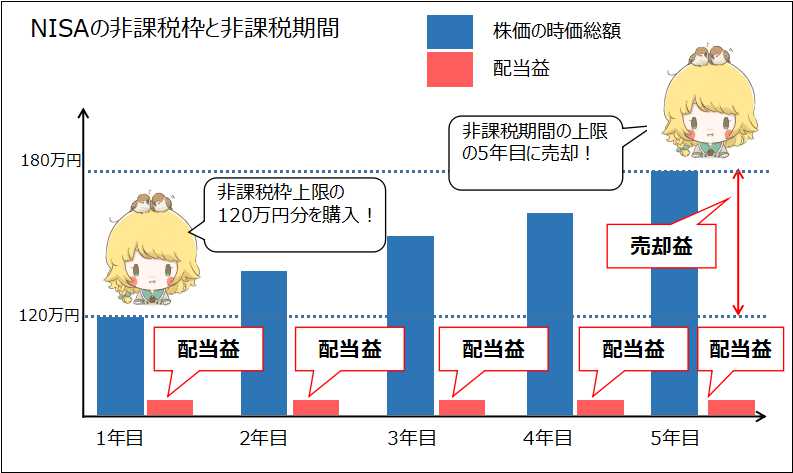

NISAの非課税枠は毎年120万円で、非課税期間は最長で5年間です。

この「毎年120万円の購入枠」「非課税期間が最長で5年間」という表現が分かりにくいかもしれません。

こちらも図を交えながら説明します。

NISAで非課税となる金額上限は毎年120万円までで、その年に使った金額は最長5年間に渡って非課税対象となります。

NISAの非課税枠と非課税期間

NISAの非課税枠と非課税期間5年間以内であれば、毎年の配当金に対しての課税は無くなり、途中で売却した場合の売却益に対しての課税も無くなります。

上の図では、5年間の上限期間めいっぱい保持して毎年配当金を受け取り、最後の年に売却して売却益を得ています。

通常だと配当金、売却益に20%の課税がありますが、NISA口座だと非課税です。

120万円/年×5年間=600万円が非課税となり、相当に節税効果の高い制度です。是非とも利用しましょう。

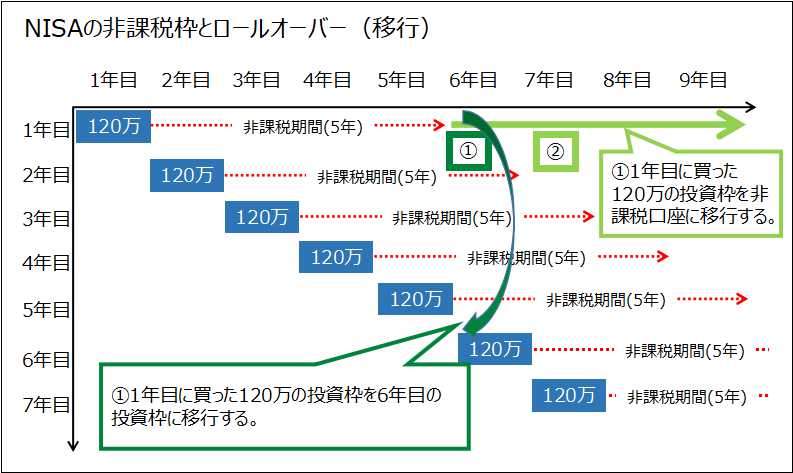

次に、1年目に購入した120万円枠について、5年が経過しても保有しておきたいケースを説明します。

5年の期間上限を経過しても売却したくない場合、次の年のNISA枠に移行するか、課税対象となる非NISA口座へ移行するかの2通りを選択できます。

NISAの非課税枠とロールオーバー

NISAの非課税枠とロールオーバー①の例では、6年目の120万円の枠を新規購入に使わず、1年目に購入して期限超過する120万円の株の移行(ロールオーバー)に使っています。

②の例では、NISA口座以外の口座(特定口座など)に移行しています。この場合、NISAの対象ではなくなるので、6年目以降の配当金や売却益には20%が課税されます。

お勧めは①の新しいNISA枠に移行することですが、他の株をNISA枠で買いたい場合などは、②の非課税口座に移行するよりは売却してしまった方がいいと思います。

20%の非課税というのは、相当にメリットがありますから。

ここで、NISAの「投資可能期間(制度有効期間)」についても説明しておきます。

NISAの「投資可能期間(制度有効期間)」は「2023年度中の購入まで」となっており、「非課税期間はそれから5年間の2027年」までです。

2019年現在、非課税枠で購入できるのは残り4年ほどなので、早めにNISA口座を開設して始めましょう。

まぁ、NISAもつみたてNISAも、期間の延長や無期限化をしてくるとは思いますけどね。

- NISAの非課税枠は120万円/年。

- NISAの非課税期間は5年(最大非課税枠は600万円)。

- 5年が過ぎたら新たな非課税枠に移行するか、課税口座に移行が可能。

つみたてNISA

つみたてNISAは金融庁のHPで次のように説明されています。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

つみたてNISAはNISAを踏襲した積み立て制度なので、NISAの仕組みを理解していれば、仕組み自体にほとんど新しい要素はありません。

購入枠の上限が年間40万円まで、非課税機関が20年と長期であることが最大の特徴(かつメリット)です。

NISAが年間120万円まで、非課税期間が5年なので、NISAと比べて少額かつ長期の投資運用を対象にした制度だといえます。

非課税となる上限の定義は、上述したNISAの説明を参照してください。

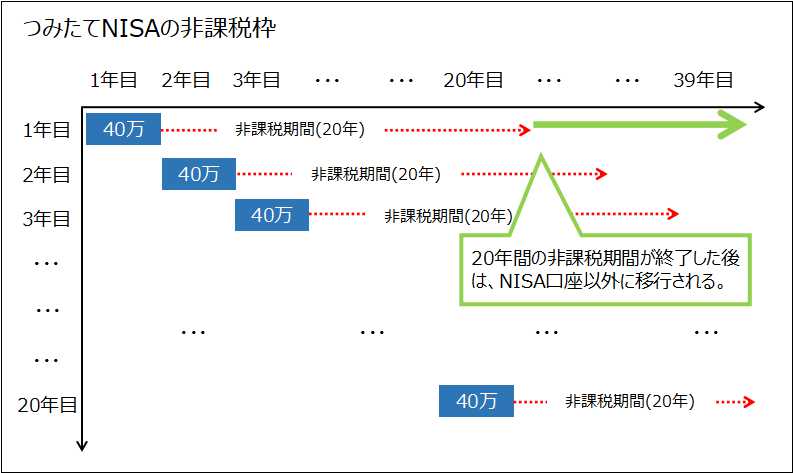

つみたてNISAの非課税枠については、NISAと違い「移行(ロールオーバー)がない」という点があります。次の図で説明します。

つみたてNISAの非課税枠

つみたてNISAの非課税枠つみたてNISAの場合は、20年間の非課税期間が終了した後は課税口座(一般口座や特定口座)に移行されます。

次の非課税枠に移行(ロールオーバー)はできません。

40万円/年×20年間=800万円が非課税となります。長期間で見た場合、NISAの600万円よりも非課税枠が多くなります。

ここで、つみたてNISAの「投資可能期間(制度有効期間)」についても説明しておきます。

つみたてNISAの「投資可能期間(制度有効期間)」は「2037年度中の購入まで」となっており、「非課税期間はそれから20年間の2056年」までです。

この先も長く実施される制度なので、今から始める人はつみたてNISAを選択すると良いと思います。

NISAが既にやっている人も、その年の9月末までに手続きをすればつみたてNISAに変更できます。

NISA口座を開設したはいいけれど、取引が面倒かつ煩雑で放置している人も多いと思います。

そんな人はつみたてNISAへの変更も検討してみると良いと思います。

- つみたてNISAの非課税枠は40万円/年。

- つみたてNISAの非課税期間は20年(最大非課税枠は800万円)。

- 20年が過ぎたら課税口座に移行する必要がある。

つみたてNISAとNISAの比較

これまでNISAとつみたてNISAのそれぞれを説明してきました。

ここでは、両者を分かりやすく並べて比較します。

| NISA | つみたてNISA | |

|---|---|---|

| 対象者 | 20歳以上 | 20歳以上 |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年120万円 | 新規投資額で毎年40万円 |

| 非課税期間 | 5年間(最大600万円) | 20年間(最大800万円) |

| 投資可能期間(制度有効期間) | 2014年~2023年 | 2018年~2037年 |

| 投資対象商品 | 株式・投資信託など | 長期の積立・分散投資に適した一定の投資信託 |

これまでも説明してきましたが、NISA、つみたてNISAのメリットは以下の通りです。

- NISAは年間120万円という大きな非課税枠が魅力。

- つみたてNISAは20年間という長期の非課税期間が魅力。

- つみたてNISAは長期の積立、分散投資に適した投資信託に積み立て出来るのが魅力。

- 長期的にはつみたてNISAの方が非課税枠が大きい。

既に株などの金融商品への投資経験があり、毎年の120万円枠を自分の判断で有効に活用できる人はNISAを、投資経験が少なく積み立てにより低リスクで長期に渡って投資をしたい人はつみたてNISAを選ぶと良いと思います。

基本的に、これらの金融商品への投資が身近でない人は、つみたてNISAを選択すべきというのが当ブログの見解です。

なお、既に一般口座や特定口座で株や投資信託を運用している人は、NISA口座はその他の口座と損益通算できないことに注意してください。

一般口座や特定口座の場合、前年に損失を出していて今年利益を得た場合、前年の損失と通算して課税対象を減額することが可能ですが、NISA口座はこれができません。

NISA口座の利益や損失は、他の口座とは損益通算できないことは知っておきましょう。

さて、上記どちらのNISAも対象は20歳以上ですが、19歳未満の人は「ジュニアNISA」という若年層用のNISA制度を利用できます。

非課税枠も年間80万円まであるので、19歳未満の大学生、高校生でも始められますし、親が子供の学費を積み立てるなどの使い方としても有用です。

金融庁のHPでは次のように説明されています。

ジュニアNISAとは、2016年度から始まった未成年者を対象とした少額投資非課税制度です。未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

数十年前とは違い、超低金利となってしまった現代、貯金だけでは資産は増えません。NISA制度を利用して、資産形成の一歩を踏み出してみましょう。

どの証券会社を選べば良いか

NISAを始めるにあたり、証券会社の選び方ですが、最初にも書いた通り「どこでも良い」と思います。

既に口座を開いている証券会社があるなら、そこでNISA口座を開設すればよいと思います。どこも大きな差はありません。

これから口座を開くのであれば、楽天証券をお勧めします。

開設するなら楽天証券

SBI証券、マネックス証券、楽天証券など、オンライン証券でも多数の証券会社があり、ほとんどでNISA口座を開設できます。

どこで開設しても良いですが、敢えてひとつお勧めするなら、楽天証券をお勧めします。

理由は以下の5点です。

- 楽天スーパーポイントで投資ができる

- つみたてを楽天クレジットカードで行うと楽天ポイントがもらえる

- 口座開設キャンペーンで楽天ポイントバック

楽天を普段から通販などで利用している人は、メリットが大きい証券会社です。

特につみたてを楽天クレジットカードから行うと、ポイントが還元されますので、そのポイントを投資に回すこともできます。

楽天を使っている人は楽天証券でつみたてNISAを始めると恩恵が大きいと思います。

関連記事:2024年にNISA制度が改正される。

当ブログでも使っている口座です。

<マイメイト>

AIにお任せの自動売買

<GMOクリック証券>

CFDからFXまである総合口座

<アイネット証券>

FX自動売買のループイフダン

<ひまわり証券>

高レバレッジのくりっく株365

<SBI証券>

ネット証券最大手