投資信託って言葉を聞いたことはあるけど、よく分からない。

株式投資と何が違うの?

ETFって言葉を聞いたことはあるけど、よく分からない。

株式投資と何が違うの?

投資信託とETFには大きな違いはないって聞くけど、何が違うの?

違いがないなら、どちらを選ぶのが良いの?

この記事では、こんな疑問に対して解説します。

投資信託とETFのどちらを選ぶ?

投資信託とETFのどちらを選ぶ?この記事で分かること。

- 投資信託とは何か。仕組み。メリット・デメリット

- ETFとは何か。仕組み。メリット・デメリット

- 投信信託とETFの商品例および選び方

- 投資信託とETFの違い。どちらを選ぶのが良いか

Contents

投資信託とは

投資信託とは、投資家(私たち個人)から集めたお金を資金としてまとめ、運用のプロであるファンドマネージャーが複数の金融商品(株式、債券、REITなど)に投資して運用し、その利益を投資家(私たち個人)に還元するという、金融商品のひとつです。

「プロが個人から集めたお金で金融商品を運用する金融商品」と思えばOKですが、次の図で見ると分かりやすいです。

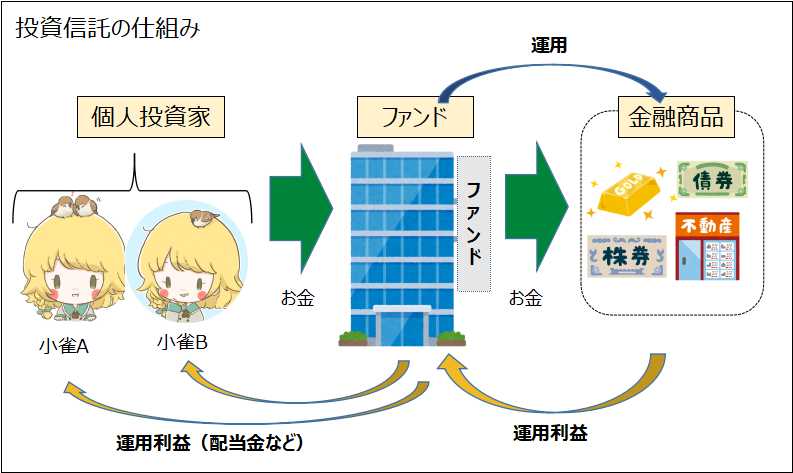

個人投資家たちからお金を集め、それをひとつの大きな資金としてファンドが株や債券などの金融商品を運用します。

その金融商品から得た配当金などの利益を、個人投資家に分配金として還元するのが投資信託の仕組みです。

投資信託の仕組み

投資信託の仕組み日経平均株価のような株価インデックス投資信託や、株や債券など異なる金融商品を組み合わせた投資信託などもあります。(後述します)

投資信託のメリット・デメリット

投資信託には、次のようなメリットがあります。

- 投資金額が少なくてもOK。

- プロにお任せなので投資知識が要らない。

- 自動で分散投資になる。

- 商品数や種類が多い。

- NISAやiDeCoから投資すれば節税できる。

①投資金額が少なくても始められる。

投資信託の場合は信託商品にもよりますが、数百円からの投資も可能です。

株式を買うには、例えば1株が3,000円で単元数(最低購入株数)が100の場合、30万が必要になります。

1株が1万円の銘柄で単元数が100株だと、100万円が必要になります。日経平均への影響が大きい「値がさ銘柄」だと、なかなか個人が買うには厳しい金額のものも多いです。

また、クレジットカードや各種ポイントカードのポイントを投資信託への投資に回すサービスも多数登場してきています。

例えば「楽天ポイント」「ポンタポイント」「dポイント」などを投資信託に回すサービスがあります。こういった方法で投資を始めてみるのもアリだと思います。

②投資の知識が必要ない。

投資信託の場合、どの投資信託に投資をするかを選んだら、その先はプロのファンドマネージャーにお任せの世界なので、投資知識が必要ありません。

まぁ「どの投資信託に投資するか」を考えるためには、基本的な知識はあるに越したことはないのですが。

しかし、企業の業績がどうの、ファンダメンタルズ(経済の基礎的条件)がどうの、テクニカルがどうの、といった難しいことを考慮しなくてよい手軽さがあります。

毎日の値動きのチェックの必要も、それに翻弄されることもありません。

運用成績は定期的にレポートが発行されるので、それを見て確認することができます。

他の投資信託に投資したい場合は、別の投資信託に切り替えるなどの選択も可能です。

③分散投資でリスク低減

投資信託では、複数の金融商品や銘柄に分散して投資をすることで、リスクを低減することができます。

例えば、株式投資で分散投資をしようと思うと、「外需銘柄、内需銘柄で分散する」「グロース系とバリュー株で分散する」など、複数の株式を買う必要があり、より多くの資金が必要になります。

また、例えばIT関連株の複数銘柄に分散して投資をしていた場合、その分野でマイナス材料(輸出制限とか)が出た時に総崩れしかねません。

投資信託では、株式、不動産、債券など、組み込む資産は様々です。また、国内だけでなく海外の株式や債券などにも投資できるため、自動的に分散投資になります。

④商品数や種類が多いので選択肢が豊富

投資信託は無数に種類があります。

例えば「ローリスク・ローリターン」「ハイリスク・ハイリターン」「短期運用」「長期運用」など、自分が投資に求める観点で、投資信託を選ぶと良いでしょう。

たとえば、次のような観点から商品を選ぶことができます。

| 観点 | 選択肢 |

|---|---|

| 投資国 | 日本国内/先進国/発展途上国 |

| 投資先 | 株式/債券/不動産(REIT)/コモディティ(金、銀、原油など) |

| 運用方法 | インデックス型/アクティブ型 |

投資する国

日本や先進国に投資すれば、ローリスク・ローリターンな投資になりますし、発展途上国を選べば、ハイリスク・ハイリターンな投資になります。

投資先

例えば株式と金に投資すれば、この2つは逆相関の関係がありますので、リスク分散になります。

運用方法

インデックス型は日経平均株価など、特定の指数に連動する投資信託のため、個別銘柄の値動きに左右されずに運用ができます。基本的に個別株式に投資するよりもローリスク・ローリターンです。

アクティブ型はインデックス型を上回る運用成果を目指すもので、運用がハマれば利益も大きいですが、外れると損失も大きいためハイリスク・ハイリターンです。

選ぶ商品によってコストも変わってくるので、どのような投資をしたいのかを考えて投資信託を選ぶことが必要です。

投資信託の選び方と商品例は後ほど紹介しますが、当ブログとしては、投資信託への投資は「長期」「積み立て」が良いと考えています。

⑤NISAやiDeCoを利用すれば節税できる。

NISAやiDeCoの制度を利用して、投資信託に投資をすることもできます。

これから投資を始めたい(まだNISAやiDeCoを利用していない)という人には、まずNISAやiDeCoから始めることをお勧めします。

NISAは少額投資非課税制度のことで、配当利益や売却利益が非課税になる制度です。通常ですと20%が税金になりますので、かなりオトクな制度です。(その割に加入者が少ない・・・)

NISAには「一般NISA」と「つみたてNISA」の2種類ありますが、投資信託を運用するなら「つみたてNISA」をお勧めします。

関連記事:NISAとは何か。つみたてNISAがお勧め。

NISAの詳しい説明はこちらの金融庁のHPから確認できます。

iDeCoは個人型確定拠出年金のことで、投資信託などを運用して老後の資金を育てる仕組みです。

所得税や住民税が控除されたりと節税効果が高く、大きな注目を集めています。(その割にこちらも加入者が少ない・・・)

年金の1種なので、定年を迎えるまでは換金できないなどのデメリットもありますが、それ以上に節税効果は大きく、また運用により年金も増える(可能性が高い)ので、「やらないとソン」な制度です。

iDeCoの詳しい説明はこちらの厚生労働省のHPから確認できます。

逆に、投資信託のデメリットは次にようなものがあります。

- コスト(購入手数料、信託報酬など)が高め。

- ファンドが運用するので自分でコントロールしにくい。

①コストが高め

投資信託は自分で運用するのではなく、ファンドに運用してもらうため、コストが必要になります。

費用は主に3種類あります。

| 費用 | 説明 |

|---|---|

| 販売買い付け手数料 | 投資信託を購入するときの手数料 |

| 管理費用(信託報酬など) | 投資信託をファンドに運用してもらうための費用 |

| 信託財産留保額 | 投資信託を信託期間の途中で換金する際の証券売却にかかる費用 |

この中で特徴的なのは管理費用(信託報酬など)ですね。

買い付けや売却には、一般的な株式やETFでも必要になります。(証券会社によって差はありますが)

投資信託はファンドマネージャーに「自分に変わって運用してもらう」ので、そのための運用費用、管理費用が必要です。

また、投資信託のコストは選ぶ投資信託によっても変わってきますので、コストまでよく見てから選ぶようにしましょう。(この後、説明します)

②自分でコントロールしにくい

他人に任せたいから投資信託を選ぶのでしょうから、こちらはあまりデメリットにはならないかもしれませんが、自分で投資知識を得て取引したい人には投資信託は向きません。

よく「投資信託では投資の知識は身につかない」といいますが、それはその通りです。

投資信託はハードルの低い投資スタイルですが、本気で株式投資などを勉強して取り組みたい人にはお勧めしません。

そういう人は勉強した上で、株価インデックス、ETF、CFDなどに自分で直接投資する方が良いと思います。

投資信託の商品例と選び方

さて、ここまでで投資信託の仕組みとメリット・デメリットは理解できたと思います。

それでは具体的な投資信託の商品例と、選び方を見てみましょう。

商品例を見ると、個別株式との違いがよく分かると思います。

投資信託の選び方

投資信託は自分にあったものを選ぶことが重要です。

上でも書いたように「ローリスク・ローリターン」「ハイリスク・ハイリターン」「短期運用」「長期運用」などの観点や、高配当に拘ったものなど、選択肢は多種多様です。

楽天証券、SBI証券などの証券会社のHPでは様々な選び方が紹介されているので、そちらから自分にあった商品を選ぶのが良いでしょう。

楽天証券では初心者向けに「ライフプラン」「関心ごと」「人気の投資信託」などから自分にあった投資信託を選ぶことができます。

引用:楽天証券HP

引用:楽天証券HP例えば「ライフプランから考える」場合、年代別の買い方、選び方がかなり詳しく説明されています。初心者にはお勧めです。

引用:楽天証券HP

引用:楽天証券HPその他、「長期運用による配当を狙う」のであれば「配当にフォーカスした投資信託」を選ぶ、「短期でも大きな利回りを狙う」のであれば「値動きの大きさにフォーカスした投資信託」を選ぶ、などの選び方が考えられます。

- 年代や興味で投資信託を選ぶ

- 運用スタイル(短期/長期)(配当重視/値動き重視)で投資信託を選ぶ

人気の投資信託

楽天証券でオススメされている投資信託からいくつかピックアップして説明します。

これまで説明してきた「商品数や種類が多い」ことのメリットが実感できると思います。

配当にフォーカスした「三井住友・配当フォーカスオープン」

引用:楽天証券HP

引用:楽天証券HP配当性向や予想配当利回りなど、「配当」にフォーカスした投資信託です。

運用方針は以下と説明されています。

「配当フォーカスマザーファンド」を通じて、東証1部、2部に上場している株式の中から、配当に着目して銘柄選択を行い、「中長期的な株価の上昇」と「配当収入」による信託財産の成長を目指す。ポートフォリオの約70%は、企業の配当政策と予想配当利回りの総合評価が相対的に高い銘柄に、約30%は、委託会社独自の手法で算出した投資魅力度の高い銘柄に投資する。

毎月分配型の「明治安田J-REIT戦略ファンド」

_楽天証券.jpg) 引用:楽天証券HP

引用:楽天証券HP毎月分配型の投資信託で、運用成績も良好な投資信託です。名前からも分かるように不動産(J-REIT)を主要な対象としています。

運用方針は以下と説明されています。

「明治安田J-REITマザーファンド」及び日本国債を主要投資対象とする。主として、マザーファンドへの投資を通じて国内金融商品取引所に上場(それに準ずるものを含む)されている不動産投資信託証券への投資を行う。リスグ制の観点からイールドスプレッド等の変動に応じてマザーファンドの組入比率を調整。リートの投資配分を低下させた部分については日本国債に配分する。

積極運用の「楽天日本株4.3倍ブル100円投資NISA」

引用:楽天証券HP

引用:楽天証券HP日本の株式市場の4.3倍の値動きとなるように設計された投資信託です。目安ですが、日経平均が10%値上がりすれば投資信託は43%値上がりし、逆に日経平均が10%値下がりすれば投資信託は43%値下がりします。

ハイリスク・ハイリターンの投資信託です。

運用方針は以下と説明されています。

国内の株価指数を対象とした先物取引を積極的に活用することで、日々の基準価額の値動きが国内の株式市場の値動きに対して概ね4.3倍程度となることを目指して運用を行う。

このように、投資信託は種類ごとにその狙いや特徴が異なります。どのような運用を期待したいのかを考えて選ぶようにしましょう。

ETFとは

ETFとは「Exchange Traded Fund」の略で、上場投資信託を意味します。

投信信託という名前の通り、ETFも投資信託であり、投資信託との違いは「上場しているかどうか」ということです。

「上場している=証券取引所を通じて取引できる」ので、ETFは個人が直接取引できる投資信託と考えればOKです。

先に説明した投資信託は、楽天証券やSBI証券などの証券会社を通してファンドに資金を委託し、ファンドマネージャーが運用するスタイルでした。

ETFは通常の株式(個別銘柄)と同様に、個人が直接取引できる投資信託です。

投資信託との違いは、ほとんどこれだけです。

ETFは日経225やTOPIX、NYダウ、商品指数(金、原油など)などの指数に連動するように設定されており、個別の株式等に投資するよりも値動きが分かりやすくなっています。

関連記事:ETF、先物、CFDの違いは何か。

ETFのメリット・デメリット

ETFには次のようなメリットがあります。

- いつでも売買できる。

- 値動きが分かりやすい。

- コストが安い。

①いつでも売買できる。

ETFは投資信託と異なり、自分で取引をするため、いつでも売買できます。

買い時、売り時を自分で判断できるため、裁量トレードに自信がある人であればこちらの方が良い成績を得られる可能性があります。

また、数万円程度の少額から始められるので、個別銘柄に投資するよりも必要な資金は少なくてすみます。

②値動きが分かりやすい。

ETFは日経225やNYダウなどの株価指標(インデックス)や商品指標(金、原油など)などの値動きに連動されるように設計されているので、値動きが分かりやすいというメリットがあります。

個別株式の場合、上昇相場であれ下落相場であれ、その企業の業績や人気に左右されますが、インデックスは全体の相場に従って値動きするので動きが分かりやすくなります。

投資信託は複数の商品を組み込んでおり、またファンドが運用するため値動きが分かりづらいですが、ETFであれば自分で日々の動きを確認して取引することができます。

③コストが安い。

ETFは自分で売買するため、投資信託と比べてコストが安くなります。

投資信託の説明で述べましたが、投資信託ではファンドに運用してもらうための管理費用(信託報酬など)が必要になります。

ETFではこれが不要のため、必要なコストは安くなります。

ただし、投資信託にも「ノーロード(No-load)」と呼ばれる購入時手数料が不要のものもありますので、ものすごく有利というわけでもありません。

ETFを選ぶか投資信託を選ぶかを考える時には「投資商品の種類」「運用を任せるか自分でするか」を判断基準にするのが良いと思います。

また、最近では1,000円からETFを買えるようなサービスも登場してきています。

関連記事:ワンタップバイで日本株ETFを

https://kosuzumeinvestor.net/2019/05/04/one-tap-buy-nikkei225-etf-leverage-inverse/

逆にETFのデメリットは次のようなものです。

- 投資の知識と実力(ETFの知識や相場を読む力)が必要

- 投資信託に比べると分散投資に弱い

①投資の知識と実力が必要

ETFは個別銘柄と同様に、自分で買いのタイミング、売りのタイミングを見計らって取引する必要があります。

そのためには、投資しているETFの特徴や相場の状況を把握し、適切に損切りや利確をしなければなりません。

個別銘柄よりは読みやすいですが、それでも初心者はもちろん、玄人でも難しいものです。(簡単ならみんなお金持ちになっている)

短期、あるいは中長期を考えるとどのETFに投資すべきか、今の経済情勢を勘案するとどのETFに投資すべきか、買いのタイミング、売りのタイミングはいつか。

これらを適切に判断できるだけの知識と実力、経験が必要になってきます。

②投資信託と比べると分散に弱い

ETFもリスク分散には向いている商品ですが、投資信託よりは弱いです。

投資信託はひとつの商品に複数の金融商品を組み入れ、それ単体で分散投資になっているものも多いですが、ETFではあまり主流ではありません。

ETFの主流は株価指標などのインデックス投信やレバレッジの効いたハイリスク・ハイリターンの商品です。

どちらかというと投資信託よりは株式の個別銘柄に近い特性があると思ってください。

ETFの商品例と選び方

ETFには国内ETFだけではなく海外ETFもあり、投資の難しい海外株式のインデックス等に投資することもできます。

日本株の個別銘柄を主に運用している人は、分散やリスクヘッジを海外ETFで行ってもいいと思いますし、株価指標に対し2倍、3倍の値動きをするETFでハイリターンを狙っても良いと思います。

投資信託と同様に、ETFでも自分が求める運用スタイルにあった商品を選択することが重要です。

ETFの選び方

投資信託と同様に、ETFでも「ローリスク・ローリターン」「ハイリスク・ハイリターン」「短期運用」「長期運用」などの観点や、配当を重視したものなど、自分の運用スタイルにあったものを選ぶことが重要です。

例えば株価指標に連動するETFでは、日経平均株価の2倍、3倍の値動きをするように設計されたハイリスク・ハイリターンのレバレッジタイプのETFや、日経平均株価の逆の値動きをするインバースタイプのETFが人気です。

楽天証券の「ETFスクリーナー」では人気のあるETFをスクリーニングすることができるので、こういったサイトから探すのもひとつの手段です。

投資地域や上場国、資産タイプ(株、債券、不動産など)などから人気のあるETFを探すことができます。

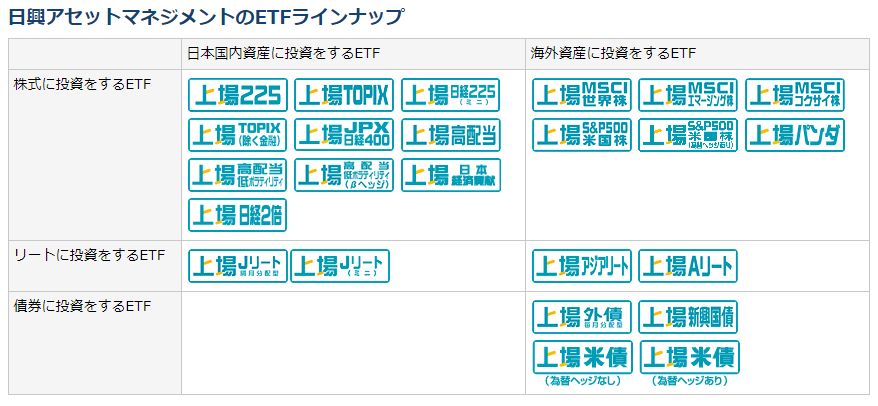

また、日興アセットマネジメントのHPでは、同社のラインナップをタイプ別に分類しています。

引用:日興アセットマネジメントHP

引用:日興アセットマネジメントHPこういったHPも参考にしてみてください。

人気のETF

楽天証券でオススメされているETFからいくつかピックアップして説明します。

日経225連動型ETF「上場インデックスファンド225」

引用:Yahoo!ファイナンス

引用:Yahoo!ファイナンス日経225指数(日経平均株価)に連動するように設計されたETFです。

ファーストリテイリング、ソフトバンクグループなど日経平均株価を構成する大型銘柄を中心に組み込まれています。

日経平均に連動するため、個別銘柄よりも動きが読みやすく透明性の高いETFです。

運用方針は以下と説明されています。

日経平均株価に採用されている銘柄の株式に投資を行い、信託財産中に占める各銘柄の株数の比率を日経平均株価における個別銘柄の株数の構成比率に維持するを目的とした運用を行い、日経平均株価に連動する投資成果を目指す。

日経225連動型ETF「上場日経レバレッジ指数」

引用:Yahoo!ファイナンス

引用:Yahoo!ファイナンス日経225指数(日経平均株価)の2倍の値動きをするように設計されたETFです。

2倍の値動きをするため、利益も損失も日経平均指数の2倍になります。

ハイリスク・ハイリターンのETFです。

運用方針は以下と説明されています。

信託財産の1口あたりの純資産額の変動率を日経平均レバレッジ・インデックスの変動率に一致させることを目指して、原則として上場インデックスファンド225受益証券の組入総額と株価指数先物取引の買建玉の時価総額の合計額が、信託財産の純資産総額に対して約2倍程度になるように日々調整を行う。

コモディティ(金)ETF「SPDRゴールド・シェア」

引用:Yahoo!ファイナンス

引用:Yahoo!ファイナンスロンドンでのロンドン渡し金価格に連動するETFです。

金の価格は株価と逆の相関関係があるため、リスクヘッジとして扱うことができます。

株価連動型のETFや個別銘柄に投資している場合、それらのリスクヘッジとして金などの逆相関するETFを買う方法などがあります。

また、この先の景気が減衰すると予測される場合は値上がりを期待して買うのも良いと思います。

ETFは投資信託とは違い、投資する人自身の知識はもちろん、常に相場を考え、適切に対応していく力が必要です。

アベノミクス初期のように「誰が何を買っても儲かる」時代ならともかく、そうではなくなってしまった今であれば、安易に始めるのは危ないかもしれません。

投資信託とETFの違い(まとめ)

ここまで、投資信託とETFについて、それぞれの仕組みとメリット・デメリットを説明してきました。

最後に、投資信託とETFの違いおよびメリット・デメリットを一覧にまとめておきます。

このブログを最後まで読んでくれた人は、恐らく投資初心者、または投資に興味はあるけど未経験の人が多いと思います。

そういう人には投資信託を長い目で運用していく方がおススメかなと思います。

投資信託とは。

投資家から集めたお金を資金としてまとめ、ファンドマネージャーが運用し、得た利益を投資家に還元する金融商品。

投資信託のメリット・デメリット

| メリット |

|

| デメリット |

|

ETFとは。

通常の株式(個別銘柄)と同様に、個人が直接取引できる投資信託。

ETFのメリット・デメリット

| メリット |

|

| デメリット |

|

最後に当ブログの見解を纏めます。

- 初心者または投資の知識が少ない人は投資信託

- 長期投資、お任せ放ったらかしは投資信託

- 自分の裁量で取引したい人はETF

- ハイリスク・ハイリターンを狙う人はETF

当ブログでも使っている口座です。

<マイメイト>

AIにお任せの自動売買

<GMOクリック証券>

CFDからFXまである総合口座

<アイネット証券>

FX自動売買のループイフダン

<ひまわり証券>

高レバレッジのくりっく株365

<SBI証券>

ネット証券最大手

の違いと特徴_タイトル-640x360.jpg)